Når nogen overtager din bolig uden tilladelse

Stadig flere boligejere støder på problemet med uønskede beboere, der har besat deres lejlighed uden samtykke. En sådan tvist kan trække ud i månedsvis og sluge enorme summer.

Bag kulisserne gemmer sig komplicerede procedurer, stress og risikoen for hverken at se sin lejlighed eller modtage husleje i lang tid. Det er de færreste bevidste om, at en del af udgifterne forbundet med en udsættelse faktisk kan dækkes af en almindelig boligforsikring – forudsat at du på forhånd har sikret de rette bestemmelser i din forsikringspolice.

Problemet med ulovlig besættelse af ejendomme er ikke forbeholdt boligejere i Vesteuropa. Danske ejere af lejligheder, huse og sommerhuse møder det med stigende hyppighed. I praksis er det nok med en længere ferie, en tom lejlighed under renovering eller en sjældent besøgt fritidsejendom, før risikoen opstår for, at nogen flytter ind uden kontrakt.

Hvorfor kampen mod ulovlige beboere tager så lang tid

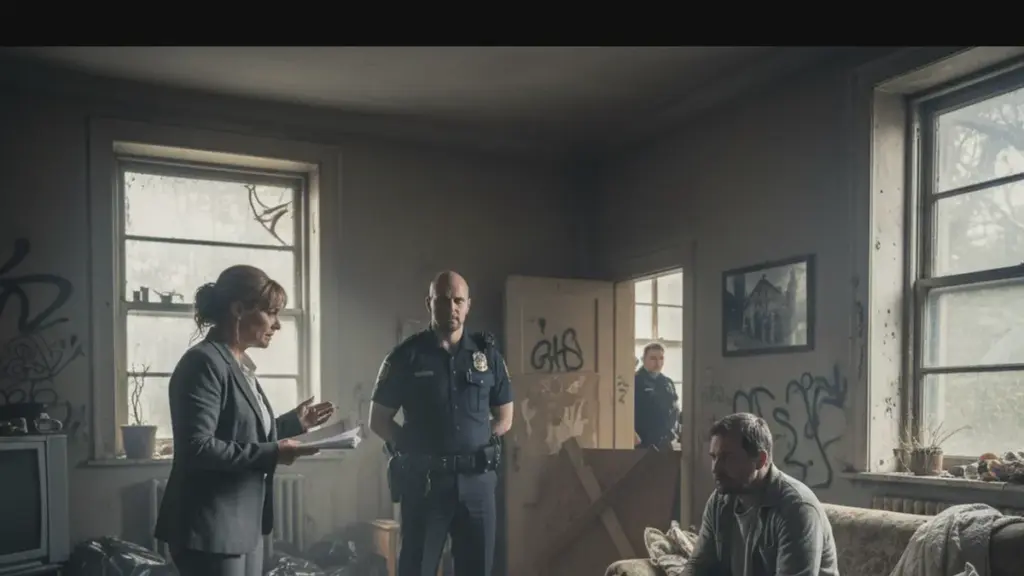

Problemet starter allerede ved selve definitionen: hvem er egentlig en "ulovlig beboer", og hvem er blot en almindelig lejer, der er holdt op med at betale? Forløbet ser typisk sådan ud:

- Du opdager, at lejligheden er besat ulovligt, eller at lejeren groft misligholder kontrakten

- Du anmelder forholdet til politiet og indgiver en forminel klage

- Du kontakter dit forsikringsselskab, hvis du har en police med retshjælp eller en klausul der dækker sådanne situationer

- Du indleder de formelle skridt mod udsættelse eller tvangsevakuering af boligen

Hvert enkelt trin koster tid, nerver og reelle penge. Retssager varer måneder, og i følsomme sager – familier med børn, personer i vanskelige livssituationer – bliver hele affæren endnu mere indviklet. Hertil kommer udgifter til advokat, fogedret, sommetider et sikkerhedsfirma og reparationer efter eventuelle skader.

Undersøgelser viser, at den gennemsnitlige sagsbehandlingstid ved tvister med uautoriserede lejere kan nå op på seks til tolv måneder. I den periode kan omkostningerne nemt overstige hundrede tusinde kroner. Ejeren har ofte ikke adgang til sin egen bolig og kan hverken bruge eller udleje den til andre.

Advokatfirmaer specialiseret i ejendomsret registrerer et voksende antal af disse sager. Eksperter anbefaler at være grundig allerede ved udvælgelsen af lejere og nøje kontrollere alle dokumenter, inden kontrakten underskrives.

Mere sofistikerede metoder gør problemet endnu sværere

Til de klassiske besættelsessager kommer mere avancerede svindelnumre: falske forhåndskontrakter, forfalskede dokumenter ved lejeindgåelse og "lejere", der fra starten aldrig har haft til hensigt at betale – og som bevidst udnytter de langsommelige procedurer og beskyttelsen mod hurtig udsættelse.

En ejer kan som regel ikke bare gå ind, skifte lås og smide tingene ud. Egenmægtig optræden kan medføre både strafferetligt og civilretligt ansvar. Fra ejerens perspektiv er det en ekstremt frustrerende situation: manglende reel kontrol over sin egen ejendom, advokatregninger, tabt husleje og til tider skader på lejligheden.

Sådan kan en boligforsikring hjælpe i denne situation

En standard boligforsikring forbindes primært med brand, vandskade eller indbrud. Forsikringsselskaber tilføjer imidlertid i stigende grad moduler, der dækker problemer med lejere eller ulovlig besættelse af boligen. Nøglen ligger i detaljerne i de almindelige forsikringsbetingelser.

Visse policer kan dække advokathonorar, udgifter til udsættelsessagen og i nogle varianter også tabt husleje eller fogedsagsgebyrerne. Det er dog ikke standard. I grundpakkerne tilbyder forsikringsselskaber typisk et minimalt dækningsomfang, der primært fokuserer på naturskader og sædvanlige tilfældige hændelser.

Ønsker du beskyttelse mod ulovlige beboere, skal du i de fleste tilfælde eksplicit drøfte det med en rådgiver og tilkøbe supplerende klausuler. En udvidet police øger den månedlige præmie, men ved en reel tvist kan forskellen i omkostninger være enorm.

Alene det at hyre en advokat i en større by koster typisk flere tusinde kroner for én konsultation, og en retssag kan hurtigt løbe op i titusindvis. Forsikringsselskaber tilbyder specialiserede produkter med retshjælpsdækning, der kan reducere disse udgifter markant.

Hvad du skal kigge efter, når du vælger en forsikring

Inden du underskriver en police, er det umagen værd at bruge lidt tid på at tjekke nogle centrale punkter. Det kan spare dig for ubehagelige overraskelser den dag, nogen ulovligt har besat din bolig.

Tjek om de almindelige forsikringsbetingelser nævner tvister med lejere. Denne formulering gemmer sig sommetider i afsnittet om "retshjælp" eller "bistand ved civile tvister". Spørg også ind til ansvarsfritagelserne – forsikringsselskabet kan for eksempel undtage situationer, hvor der aldrig har eksisteret en kontrakt, eller hvor ejeren har forsømt sine grundlæggende forpligtelser.

Undersøg de maksimale beløbsgrænser. Retshjælpsdækning kan have et loft på eksempelvis nogle titusinde kroner, hvilket ved en langvarig sag kan vise sig at være utilstrækkeligt. Find desuden ud af, om dækningen inkluderer tabt husleje – ikke alle policer accepterer at udbetale erstatning for perioder, hvor boligen er "låst" på grund af en tvist.

Spørg til proceduren for at anmelde en sag. Forsikringsselskaber kræver ofte, at du kontakter dem meget tidligt i konfliktforløbet. Eksperter anbefaler at læse hele forsikringsbetingelserne grundigt igennem og bede om skriftlig afklaring på eventuelle uklare punkter.

Sådan begrænser du risikoen for uønskede beboere

Selv den bedste forsikring kan ikke erstatte sund fornuft og forebyggelse. Mange tvister kan undgås allerede ved udvælgelsen af lejeren eller ved at sikre ejendommen ordentligt. Det kan aldrig betale sig at handle "på ord" ved udlejning.

- Grundig kontrol af legitimation med sammenligning af oplysningerne i kontrakten

- Indhentning af ansættelses- eller indkomstdokumentation som et grundlæggende sikkerhedstiltag

- Konsultation med en advokat ved tvivlstilfælde

- Brug af færdige, gennemprøvede kontraktskabeloner frem for korte, ensidede "erklæringer"

- Udarbejdelse af en indflytningsprotokol med fotografier, der dokumenterer boligens stand

Ved større transaktioner – for eksempel ved salg – er det klogt at indhente en notars eller juridisk rådgivers vurdering, inden du forpligter dig til noget som helst. Falske forhåndskontrakter og "enestående muligheder" er ofte indledningen til årelange retssager. Ejendomsmæglere råder desuden til ikke at undervurdere referencecheck hos tidligere udlejere.

Teknisk sikring af boligen som anden forsvarslinje

Den anden forsvarslinje består af gængse sikkerhedsforanstaltninger. Solide døre og et certificeret låsesystem med kopiforsvaret nøgledesign udgør fundamentet. Et alarmsystem eller kameraovervågning – selv den enkleste løsning med notifikationer til din telefon – kan afskrække potentielle indtrængere.

Bevægelsessensorbelysning i fællesarealer og ved indgangen øger sikkerheden betydeligt. Regelmæssige besøg på sjældent brugte ejendomme, eksempelvis sommerhuse uden for sæsonen, er uundværlige. Det er enkle tiltag, men de holder personer på udkig efter et "let mål" på afstand.

Forsikringsselskaber tager ofte disse forhold i betragtning ved risikovurderingen, hvilket også kan sænke din præmie. Investering i ordentlig sikring betaler sig typisk allerede efter den første forebyggede hændelse.

Hvorfor det kan betale sig at handle, inden problemet opstår

På boligmarkedet vokser antallet af investeringslejligheder til udlejning. Det betyder flere ejer-lejer-relationer og uundgåeligt også flere tvister. At sikre sig på forhånd – både juridisk og gennem forsikring – er langt billigere end at slukke ilden, når nogen allerede ulovligt har besat din bolig.

Det er derfor umagen værd én gang om året at støve din boligforsikring af, læse forsikringsbetingelserne igennem og spørge din rådgiver om tilgængelige udvidelser relateret til ulovlige beboere, huslejetvister eller juridisk bistand. For mange boligejere er det stadig en lidet kendt funktion ved forsikringen – men i en reel konflikt kan det betyde en forskel på titusindvis af kroner i det endelige regnskab. Er din boligforsikring allerede dækkende nok til alle tænkelige situationer?